非居住者と非永住者の違い

非永住者と非居住者は字面が似ていますが、内容は異なります。

税法としても大きく扱いが違うので、非居住者から非永住者になった際は確認が必要です。

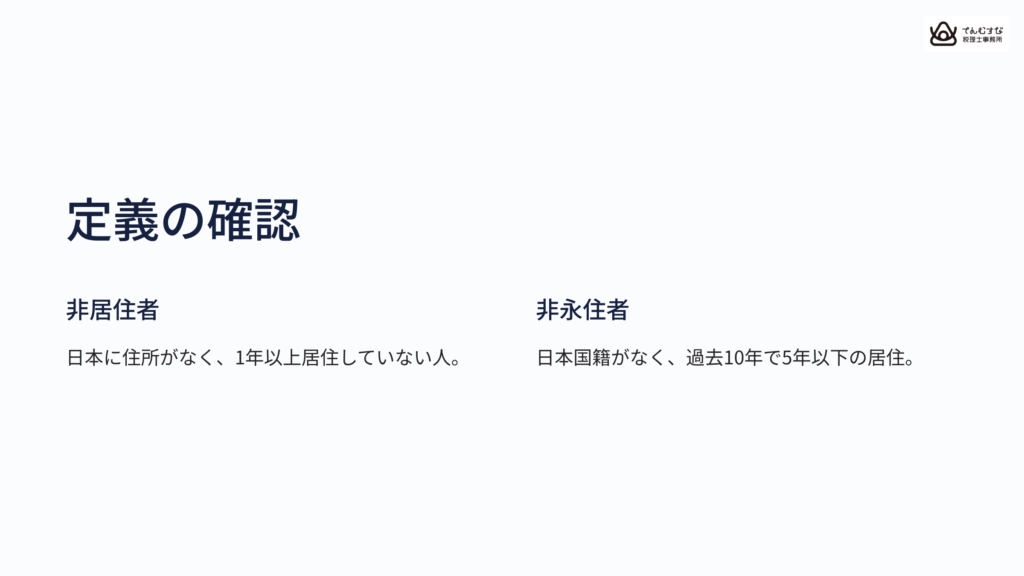

定義の確認

まずは、それぞれの定義を確認してみましょう。

非居住者: 日本国内に住所を持たず、1年以上日本に居住していない人。

非永住者: 非居住者でない者のうち、日本国籍を持たず、過去10年以内に日本に5年以下しか居住していない人。

課税範囲の違い

では、課税所得の範囲も含めてまとめてみましょう。

| 項目 | 非居住者 | 非永住者 |

|---|---|---|

| 定義 | 日本国外に1年以上居住 | 日本に住所あり、永住権なし |

| 課税対象 | 日本国内源泉所得のみ | 国内源泉所得 + 国内送金分国外所得 |

| 日本国内源泉所得 | 課税対象 | 課税対象 |

| 日本国外源泉所得 | 非課税 | 条件付きで課税対象* |

ここで非永住者の国外源泉所得について、条件付きで課税となっています。

国外源泉所得というのは、日本以外で稼いだお金のことです。

そして、ここでの条件とは、日本国内に持ち込むことです。具体的には送金などが当てはまります。

クレジットカードの変更が必要な理由

税制上の違い

外国の口座をを原資とするクレジットカードを利用すると、その効果は、日本以外の口座から日本の口座へ送金したものと同様になります。

これを理由として、日本に来日する前に使っていたクレジットカードを使い続けると、送金をたくさんしたというようにみなされてしまいます。

だから、非永住者に区分が変わったときには、クレジットカードの変更が必要です。

クレジットカードが作れない場合は?

来日してすぐにクレジットカードを作るのが困難な場合があるかもしれません。

こんなときは、デビットカードが有効です。以下の理由を確認してみましょう。

デビットカードの利点

- 審査不要: デビットカードは通常、審査なしで発行できるため、クレジットカードの審査に通らない外国人でも取得が容易です。これは、即時決済されるため、信用リスクが低いことによります。

- 即時決済: デビットカードは利用時に銀行口座から即時に引き落とされるため、使いすぎを防ぐことができます。この特性により、支出管理がしやすくなります。

- 国際利用可能: 多くのデビットカードはVisaやMastercardなどの国際ブランドが付帯しており、海外でも利用可能です。これにより、旅行や出張時にも便利です。

- 現金不要: デビットカードを使用することで、多額の現金を持ち歩く必要がなくなり、防犯面でも安心です.

注意点

- 残高管理: デビットカードは口座残高以上の利用ができないため、常に残高を確認しながら利用する必要があります。

- 一部利用制限: クレジットカードと異なり、一部の店舗やサービスではデビットカードが利用できない場合があります。また、海外での利用には手数料が発生することもあるため、事前に確認が必要です.

クレジットカードを使いたいという気持ちもあるかもしれませんが、デビットカードでも最初の代替としては有効です。上手に活用しましょう。

結論

非居住者から非永住者になったら、確実にクレジットカードの見直しをしましょう。

住所やステータスの変更による本人確認書類の更新や税制上の影響が大きいです。特に、日本での生活や税制で不利益を被らないためにも、クレジットカードの変更や設定見直しをしておきましょう。

キーワード

「非永住者」

大阪市北区、大阪市都島区、大阪市福島区、大阪市此花区、大阪市中央区、大阪市西区、大阪市港区、大阪市大正区、大阪市天王寺区、大阪市西淀川区、大阪市淀川区、大阪市東淀川区、大阪市旭区、大阪市城東区、大阪市鶴見区、大阪市阿倍野区