国際化が進む現代において、多くの企業や個人が複数の国において収益を得る機会が増えています。しかし、このような状況では、同じ所得に対して異なる国で課税される「二重課税」の問題が発生する可能性があります。この問題は、企業や個人にとって大きな財務的負担となるだけでなく、国際的なビジネス活動の障害ともなります。

本記事では、二重課税の仕組みやその影響、外国税額控除や租税条約による対策方法について詳しく解説します。また、税務対策を検討する際に重要なポイントや、専門家である税理士への相談のメリットについても触れます。

特に、海外で所得を得ている方や国際的な企業活動を行う方にとって有益な情報を提供することを目指します。二重課税を回避し、効率的な税務戦略を実現するための知識を身に付けましょう。

二重課税とは何か?

二重課税の定義と影響

二重課税とは、同一の所得に対して複数の国が課税を行う状況を指します。たとえば、ある個人や企業が日本とアメリカで収益を得た場合、その所得が両国で課税対象となることがあります。このような状況が発生する理由としては、各国が異なる課税制度や所得の定義を持っていることが挙げられます。

二重課税がもたらす影響は深刻です。以下のような問題が発生する可能性があります:

- 財務的負担の増加:所得が二重に課税されることで、最終的な税負担が大幅に増える。

- ビジネスの停滞:企業の収益が減少し、国際的な投資や取引を躊躇する要因となる。

- 不公平感の発生:納税者が同じ所得に対して二重の税を支払うことは、税の公平性を損なう。

特に国際的なビジネスを展開する企業や、海外で収益を得る個人にとっては、この問題を解決することが非常に重要です。そのため、各国は租税条約や外国税額控除といった制度を設け、二重課税の影響を軽減する仕組みを整えています。

国際税務における二重課税の事例

国際税務の分野では、二重課税がさまざまな形で発生するケースがあります。ここでは、実際に起こり得る具体的な事例をいくつか紹介します。

1. 給与所得に対する二重課税

日本に住む個人がアメリカ企業で働き、給与を受け取る場合、日本の税法ではその所得が課税対象となります。一方、アメリカでもその所得に対して源泉徴収が行われる場合があります。この結果、同じ給与に対して両国で課税される状況が発生します。

2. 法人所得に関する二重課税

日本の企業が海外子会社を設立し、その子会社が現地で利益を上げた場合、現地の税務当局によって法人税が課されます。さらに、親会社である日本の企業がその利益を配当として受け取る際、日本国内でも課税対象になることがあります。

3. 不動産所得の二重課税

日本居住者が海外に不動産を保有し、その不動産収入を得ている場合、現地の国で課税されるだけでなく、日本国内でも課税対象となるケースがあります。

二重課税が発生する共通点

- 異なる国の課税ルールが重複して適用される。

- 所得源泉地(例:不動産や給与の発生国)と居住国の税務管轄が重なる。

- 双方の国で適切な調整や申告手続きを行わない場合に発生。

このような事例に対応するためには、租税条約や外国税額控除といった制度を理解し、適切な申告や手続きを行うことが不可欠です。

二重課税が起こる理由とその仕組み

二重課税は、国際税務における複雑な仕組みの中で発生します。その主な理由と仕組みを以下に解説します。

1. 各国の課税主義の違い

各国はそれぞれ独自の課税主義を採用しています。代表的なものには以下の2つがあります:

- 属地主義(所得源泉地課税): 所得が発生した場所を基準に課税を行う仕組み。例えば、アメリカで得た所得に対してアメリカの税金が課されるケース。

- 属人主義(居住者課税): 居住者の全世界所得に課税を行う仕組み。日本では、居住者に対して世界中で得た所得が課税対象となります。

このように、国ごとの課税主義が異なるため、同じ所得に対して両国で課税される場合があります。

2. 租税条約の適用漏れ

二重課税を防ぐための租税条約が締結されている場合でも、次のような状況で適用漏れが生じることがあります:

- 納税者が適切な手続きを行わない。

- 条約で対象とされない所得形態が存在する。

- 条約締結国以外での所得発生。

これにより、二重課税が発生するリスクが高まります。

3. 申告や手続きの不備

特に、国際税務に詳しくない場合、以下のような申告や手続きのミスが二重課税を招くことがあります:

- 外国税額控除の申請漏れ: 外国で支払った税金を控除する手続きを行わない。

- 所得の源泉地の誤認: 所得をどの国で発生したかを正確に判断できない。

二重課税発生の回避に向けて

このような仕組みを正しく理解し、租税条約や外国税額控除を活用することが、二重課税を回避するための重要な手段となります。専門家の助言を得ることも効果的です。

外国税額控除の制度はどのようになっているか?

外国税額控除の基本的な仕組みと適用範囲

外国税額控除とは、外国で課された税金を自国の税額から差し引くことができる制度です。この制度は、二重課税を防ぐための代表的な手段の一つであり、国際税務において重要な役割を果たしています。

外国税額控除の基本的なポイント:

控除の対象となる税金

- 外国で支払った所得税や法人税が対象となる。

- 間接税(例:付加価値税、消費税)は通常対象外。

控除額の制限

- 自国の税額を上限として控除が適用される。

- 外国税額が自国の税率を超える場合、超過部分は控除できない。

対象となる所得

- 外国で発生した所得が対象。

- 配当、利息、不動産収入、給与所得など幅広い形態の所得に適用される。

外国税額控除が有効な理由:

- 二重課税による納税者の負担を軽減。

- 外国での投資やビジネス活動を促進。

- 国際的な税務ルールに基づき、公平な税負担を実現。

制度の適用範囲:

多くの国で外国税額控除の制度が導入されているものの、その詳細は国ごとに異なります。例えば、日本の場合、外国で課された所得税の一部を日本の所得税から控除することができます。

外国税額控除の申告プロセスと注意点

外国税額控除を受けるためには、正確な手続きと申告が必要です。このプロセスを怠ると、控除が適用されずに二重課税のリスクが高まるため、適切な対応が求められます。

外国税額控除の申告プロセス

外国で課税された税金の確認

- 外国税額控除を申請するためには、まず外国で支払った税金の詳細を確認します。

- 税務当局から発行される納税証明書や課税通知書が必要となります。

所得税の申告書に控除を記載

- 確定申告書(例:日本では「所得税の確定申告書B」)に控除額を記載します。

- 控除額の計算には、外国税額控除限度額を考慮する必要があります。

- 計算式:外国所得税控除限度額=総所得税額×(外国所得÷全世界所得)

必要書類の提出

- 以下の書類を添付して提出します:

- 納税証明書

- 外国所得に関する詳細資料

- その所得に関連する支出や控除の明細

- 以下の書類を添付して提出します:

税務署への提出

- 確定申告期限内に税務署へ提出します。日本の場合、通常は翌年の3月15日が期限です。

申告における注意点

- 記載ミスの防止: 控除額の計算ミスや必要書類の不備により、申請が拒否される場合があります。

- 期限を守る: 期限を過ぎた場合、控除が適用されない可能性があるため、早めの準備が重要です。

- 租税条約の確認: 控除対象となる税金や条件は租税条約によって異なるため、事前に条約内容を確認しておく必要があります。

外国税額控除を受けるメリット

- 税負担の軽減: 二重課税が回避され、税負担が軽くなります。

- 財務リスクの低減: 正しい申告により、後日修正申告を求められるリスクを防ぐことができます。

適切な申告プロセスを踏むことで、国際的な税務環境の中でも効率的に納税負担を軽減することが可能です。

誰が外国税額控除を受けられる条件と対象者

外国税額控除は、特定の条件を満たす納税者が利用できる制度です。この制度を活用するには、自身が対象者であるかどうかを正確に把握する必要があります。

外国税額控除を受けることができる対象者

居住者

- 外国税額控除は、原則として居住者が対象です。

- 日本における居住者は、日本国内外の全世界所得に対して課税されるため、外国で支払った税金について控除を申請することが可能です。

法人

- 海外で事業活動を行う法人も外国税額控除の対象となります。

- 例:日本企業が外国子会社から配当を受け、その配当に課された外国の源泉税を控除する場合。

特定の非居住者

- 一部の場合、非居住者でも外国税額控除が適用されることがあります。ただし、対象となる条件は国や状況によって異なります。

外国税額控除を受ける条件

外国で課税されていること

- 対象となるのは、外国で実際に課された所得税や法人税などの直接税です。

- 間接税(例:消費税)は対象外です。

課税所得が存在すること

- 外国税額控除を申請するためには、外国で課税された所得が申告の対象となる必要があります。

- 例:給与所得、配当所得、不動産所得など。

適切な申告手続きが行われていること

- 外国税額控除を利用するには、確定申告を通じて詳細を正しく報告する必要があります。

- 必要書類の添付も条件の一部です。

対象者が留意すべき点

- 租税条約の確認: 自分が所得を得た国と居住国の間で締結された租税条約が控除の範囲に影響を及ぼします。

- 控除限度額の適用: 控除額には上限があり、自国の課税額を超える外国税額は控除できません。

- 専門家の活用: 条件が複雑な場合、税理士や国際税務の専門家に相談することで適切な手続きが行えます。

外国税額控除を受けることで得られるメリット

- 二重課税の排除: 外国で支払った税金を国内の税額から差し引くことで、二重課税の負担が軽減されます。

- 国際的な取引の円滑化: 適切な税務対策により、安心して国際取引を進めることができます。

条件と対象者をしっかり理解し、制度を正しく活用することで、税務リスクを最小限に抑えることが可能です。

租税条約の役割とその重要性

租税条約の概要と目的

租税条約とは、二重課税の防止や税務上の不公平を解消するために、国と国との間で締結される協定です。この条約は、国際的な税務問題を解決するうえで非常に重要な役割を果たしています。

租税条約の主な目的:

- 二重課税の排除

- 各国で課税される所得に対して調整を行い、同一所得に対する課税が重複しないようにします。

- 税務情報の交換

- 租税条約には、税務当局間での情報交換を促進する条項が含まれることが多く、税の透明性を高める効果があります。

- 租税回避の防止

- 法人や個人が租税回避行為を行うことを防ぎ、適切な納税を確保する仕組みを提供します。

- 投資促進

- 税務上の不安を軽減し、国際投資やビジネスを促進する環境を整えます。

主な条項の概要:

- 居住者規定: どの国が課税権を持つかを明確に定める。

- 所得配分規定: 利益や所得の配分に関する詳細を規定。

- 税務紛争解決メカニズム: 紛争が発生した際の解決方法を提供。

租税条約は、国際税務において基本的かつ重要な役割を果たし、納税者と税務当局の間での公平性を確保します。

日本とアメリカの租税条約の特徴と実務

日本とアメリカの間に締結された租税条約(正式名称:日米租税条約)は、両国の納税者にとって重要な規定を多く含んでいます。この条約は、二重課税の防止や税務上の協力を目的としており、特に国際的な取引を行う個人や企業に影響を与えます。

日米租税条約の特徴:

源泉徴収税率の軽減

- 配当、利息、使用料などの源泉税率が条約に基づき軽減される。

- 例:条約が適用される場合、配当に対する源泉税が通常より低い税率で課される。

PE(恒久的施設)規定

- 恒久的施設(Permanent Establishment)の概念を明確化し、それに基づき課税を行う。

二重課税の排除

- 外国税額控除や免除方式により、所得に対する二重課税を排除。

税務情報の自動交換

- 両国間での納税者情報の自動交換により、納税逃れを防止。

実務上の留意点:

- 適用を受けるための申請が必要

- 租税条約の恩恵を受けるためには、適切な書類(例:租税条約適用届出書)を提出する必要があります。

- 条約の適用条件を理解する

- 所得の種類や居住者の状況によって適用範囲が異なるため、正確な知識が求められます。

日米租税条約を活用することで、二重課税を回避し、税務の透明性を確保することができます。

租税条約による二重課税排除への貢献

租税条約は、二重課税を防止するために設けられた制度であり、国際税務における主要なツールの一つです。その具体的な貢献について詳しく見ていきます。

二重課税排除のメカニズム:

課税権の分配

- 所得の種類や発生場所に応じて課税権を分配する。

- 例:日本企業がアメリカで得た利益は、アメリカが一次的に課税権を持ち、日本での課税が調整される。

外国税額控除の適用促進

- 租税条約によって外国税額控除が円滑に行われるよう支援。

所得分類の明確化

- 配当、利息、使用料などの所得について詳細な分類を行い、それに基づき課税ルールを適用。

具体的な効果:

- 納税者の負担軽減

- 同一所得への二重課税を回避することで、税負担を軽減。

- 投資・経済活動の活性化

- 国際的な投資や貿易が円滑に行える環境を提供。

- 税務紛争の防止

- 各国の税務当局間での課税ルールを統一し、紛争を未然に防ぐ。

租税条約は、複雑な国際税務の中で、納税者に公平な税務環境を提供する重要な役割を担っています。

二重課税を回避するための具体的な方法

二重課税を回避するための手続きと実践

二重課税を回避するためには、適切な手続きと対策を講じることが必要です。ここでは、実際に二重課税を防ぐための具体的な方法を解説します。

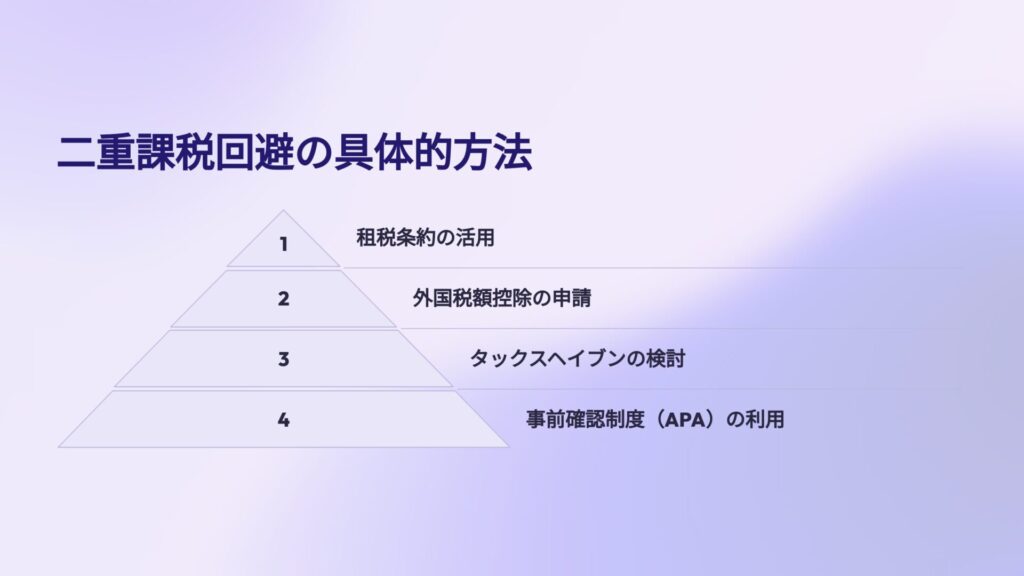

1. 租税条約の活用

- 居住国と所得発生国の間に締結されている租税条約を適用することで、二重課税のリスクを軽減できます。

- 具体的な手順:

- 租税条約の内容を確認し、該当する条項を特定する。

- 必要書類(租税条約適用届出書など)を所得発生国の税務当局に提出。

- 条約に基づき適用される軽減税率や免税措置を利用。

2. 外国税額控除の適用

- 居住国での確定申告時に、外国で支払った税金を控除する。

- 手続きのポイント:

- 外国で支払った税金に関する証明書(例:納税証明書)を提出。

- 控除額を正確に計算し、適切に申告する。

3. 適切な税務申告

- すべての所得を正確に把握し、両国で適切な申告を行うことが重要です。

- 特に、外国所得がある場合は、確定申告時にその詳細を記載する必要があります。

4. 専門家への相談

- 国際税務は非常に複雑な分野であり、税理士や国際税務の専門家に相談することで、適切な対策を講じることができます。

- 専門家のアドバイスにより、手続きの効率化やトラブルの回避が可能です。

二重課税回避の具体例

ケース1:日本企業がアメリカで支店を運営

- アメリカの租税条約を適用し、配当金に対する源泉税率を軽減。

- 日本での確定申告時に、外国税額控除を利用して二重課税を回避。

ケース2:海外勤務の日本人が現地で給与を得る

- 外国で課された所得税を日本の税務当局に報告し、控除を適用。

これらの対策を適切に実践することで、二重課税による財務的負担を大幅に軽減することが可能です。

国際税務を考慮した企業の戦略とアプローチ

国際税務の複雑性を考慮し、企業が二重課税を回避するためには、戦略的なアプローチが求められます。以下に、具体的な企業の対策を示します。

1. 税務プランニングの実施

- 事前に税務リスクを洗い出し、二重課税を回避するためのプランを策定します。

- 例:租税条約の活用や税務構造の最適化。

2. グローバルな税務ポリシーの策定

- 国際的なビジネス展開を行う企業は、すべての国で適用される統一的な税務ポリシーを整備する必要があります。

- 税務コンプライアンスを強化し、税務リスクを最小化。

3. 現地税務の活用

- 現地の税務インセンティブ(例:減税制度や特区制度)を活用する。

- 例:外国子会社設立時に現地の特例税制を利用。

4. 国際税務の専門家を活用

- 国際税務に精通した税理士や会計士を活用し、複雑な手続きをスムーズに進めます。

- 特に、多国籍企業の場合は、国際税務専門のアドバイザリーサービスを利用することが推奨されます。

成功事例

- A社:ヨーロッパ進出時に租税条約を適用

- 配当やロイヤリティに対する税負担を軽減し、現地事業の競争力を向上。

- B社:アジア市場での拠点設立

- 税務プランニングを事前に行い、外国税額控除を効果的に活用。

戦略的なアプローチを取ることで、企業は二重課税を回避しながら、国際市場での競争力を高めることができます。

個人の場合の二重課税の発生

個人が海外で所得を得る場合、特に二重課税の問題が発生しやすい状況があります。これらは、収入の種類や居住地、所得を得た国の課税ルールにより異なります。

二重課税が発生しやすいケース

海外勤務の給与所得

- 日本人がアメリカの企業で働き、現地で給与を受け取る場合、アメリカの税法に基づき所得税が課されます。

- 同時に、そのまま日本に住んでいた場合、居住国である日本でも給与所得に対して課税され、二重課税が発生します。

海外不動産からの収入

- 日本居住者が海外で不動産を保有し、その賃貸収入を得ている場合、収入が発生した国と日本の両方で課税されることがあります。

海外投資の配当所得

- 海外企業に投資をして配当を受け取る場合、配当金が発生した国で源泉税が課される一方、日本でも配当所得として課税される可能性があります。

移住や滞在に伴う課税

- たとえば、一時的に海外に滞在し、その期間中に得た所得が滞在国と日本の両方で課税されるケースです。

二重課税が発生する理由

課税主義の違い

日本は居住者の全世界所得に対して課税する属人主義を採用しており、所得発生国の属地主義と衝突することが原因です。適切な手続きの未実施

外国税額控除や租税条約の活用が行われていない場合、二重課税を回避できません。

対策方法

- 租税条約の適用

所得を得た国と居住国の間で締結された租税条約を適用し、課税権を調整します。 - 外国税額控除の利用

海外で支払った税金を、居住国での所得税額から控除する手続きを行います。 - 専門家への相談

税理士や国際税務の専門家に相談し、適切な申告や手続き方法を確認します。

個人の場合の留意点

- 申告漏れを防ぐ

海外所得に関して適切に報告しないと、追徴課税やペナルティを受ける可能性があります。 - 必要書類の準備

外国で支払った税金の証明書(納税証明書など)を必ず保管し、確定申告時に提出します。

二重課税の問題は、個人の財務状況に直接影響を与えるため、早期に対策を講じることが重要です。

税理士に相談するメリットとその重要性

税理士に依頼する際に知っておくべきポイント

税理士に相談することは、特に国際税務や複雑な税務問題に直面している場合に、大きなメリットをもたらします。しかし、税理士に依頼する際には、以下のポイントを事前に知っておくことが重要です。

1. 専門分野を確認する

- 税理士にはさまざまな専門分野があります。国際税務や外国税額控除の実務に強い税理士を選ぶことが重要です。

- 例:国際的な企業の税務処理や、外国所得が多い個人に対応できる税理士。

2. 依頼の範囲を明確化

- 依頼する内容(例:確定申告、外国税額控除の計算、租税条約の適用手続きなど)を明確に伝えます。

- 必要に応じて契約書を作成し、業務範囲を明文化することがおすすめです。

3. 報酬の仕組みを理解する

- 税理士報酬は案件の複雑さや業務量によって異なります。事前に料金体系を確認し、不明点を相談しましょう。

4. 税務署との対応を任せられる

- 税理士は、納税者に代わって税務署とやり取りを行うことができます。これにより、納税者自身の負担を軽減できます。

5. 実績や評判を確認する

- 過去の実績やクライアントの評判を調べることで、適切な税理士を選ぶ手助けになります。

税理士への相談は、適切な依頼内容を把握し、信頼できる専門家を選ぶことで、より大きな効果を発揮します。

国際税務に精通した税理士に選び方

国際税務に対応できる税理士を選ぶことは、二重課税の回避や効率的な税務対策において非常に重要です。以下に、選び方の具体的なポイントを解説します。

1. 国際税務の実績を確認

- 過去に国際税務案件を取り扱った実績が豊富な税理士を選びます。

- 例:外国税額控除、租税条約の適用支援、多国籍企業の税務戦略の策定など。

2. 専門資格の有無

- 国際税務に関連する資格(例:米国公認会計士、国際税務専門士など)を持つ税理士は、専門的な知識を持っている可能性が高いです。

3. 多言語対応

- 海外の税務書類を扱う場合、英語やその他の外国語に対応できる税理士が便利です。

4. コミュニケーション能力

- 納税者にとって分かりやすく説明できる税理士であることが重要です。

- 難解な税務用語を平易な言葉で解説してくれるかどうかを確認しましょう。

5. クライアント層の確認

- 他のクライアントに国際税務を必要とする企業や個人が多い税理士は、実務経験が豊富で信頼できる可能性が高いです。

適切な税理士を選ぶことで、二重課税の回避や税務の効率化がスムーズに進むでしょう。

税理士相談で得られる情報とサポートの具体例

税理士に相談することで得られるサポートには、多岐にわたるメリットがあります。以下に具体的な例を挙げます。

1. 二重課税回避のアドバイス

- 外国税額控除や租税条約を活用した最適な税務対策を提案。

- 例:配当所得や不動産所得に関する課税調整の方法。

2. 確定申告のサポート

- 必要書類の作成や提出、複雑な計算の代行を行います。

- 海外所得の正確な報告をサポートし、ミスを防ぎます。

3. 税務リスクの管理

- 税務調査に対応するための準備や、リスクの事

確定申告における注意点とその重要事項

確定申告に必要な書類と準備するべき手続き

確定申告は、外国税額控除や租税条約の適用など、国際税務に関連する重要な手続きです。ここでは、確定申告を行う際に必要な書類と準備すべき手続きを解説します。

必要な書類

収入を証明する書類

- 給与明細書、源泉徴収票、または収入証明書。

- 海外で得た所得に関しては、その国で発行された証明書(例:納税証明書や課税通知書)。

外国税額控除に関連する書類

- 外国で支払った税金を証明する納税証明書。

- 外国所得に関する詳細資料(例:所得の種類、金額、発生した国)。

経費に関する領収書や明細

- 必要経費として控除対象となる費用の証拠書類。

租税条約適用のための届出書

- 租税条約を適用するための正式な申請書類。

その他関連書類

- 不動産の所有証明書や賃貸契約書(不動産所得の場合)。

- 投資所得の場合は配当金支払い通知書や取引明細。

準備するべき手続き

必要書類の収集

- 各国の税務当局や雇用主から必要な書類を事前に取得します。

- 特に外国で発行された証明書は発行に時間がかかる場合があるため、早めの準備が重要です。

所得や経費の整理

- 外国所得を種類別に分類し、控除対象や課税対象の金額を計算。

- 必要経費や控除可能な項目を確認し、申告の準備を整えます。

専門家への相談

- 複雑な国際税務に関しては、税理士に相談して正確な手続きを進めることが推奨されます。

注意点

- 期限を守る: 確定申告の期限を過ぎると、延滞税や罰則の対象となる可能性があります。

- 記載ミスを防ぐ: 金額の記載や書類の不備があると、税務署から修正や追加書類の提出を求められる場合があります。

居住者と非居住者の申告方法の違い

居住者と非居住者では、税務申告の対象範囲や手続き方法が異なります。ここでは、その違いを詳しく解説します。

1. 居住者の申告方法

- 居住者は、日本国内外を問わず全世界で得た所得が課税対象となります。

- 対象となる所得:

- 給与所得

- 不動産所得

- 配当所得

- その他の所得(例:退職所得、利子所得など)

- 特徴:

- 外国で支払った税金に対しては外国税額控除を申請することが可能です。

- 租税条約を活用することで二重課税を防ぐことができます。

2. 非居住者の申告方法

- 非居住者は、日本国内で発生した所得のみが課税対象となります。

- 対象となる所得:

- 日本国内の不動産収入

- 日本企業からの給与所得

- 国内投資による配当所得

- 特徴:

- 非居住者の場合、特定の控除(例:基礎控除や配偶者控除など)は適用されない場合があります。

- 外国所得に関しては、通常、日本で課税されることはありません。

居住者と非居住者の違いのまとめ

| 項目 | 居住者 | 非居住者 |

|---|---|---|

| 課税対象範囲 | 全世界所得 | 日本国内所得のみ |

| 外国税額控除の適用 | 可能 | 適用外 |

| 租税条約の活用 | 必要に応じて可能 | 制限される場合あり |

| 控除の適用範囲 | 広い(基礎控除や配偶者控除が適用) | 限定的(控除が適用されない場合が多い) |

注意点

- 居住者か非居住者かの判定基準

- 居住者と非居住者の区分は、日本の税法で定められており、主に以下の要素で判断されます:

- 日本における滞在期間(1年以上の場合は通常居住者)

- 日本国内での生活拠点の有無

- 居住者と非居住者の区分は、日本の税法で定められており、主に以下の要素で判断されます:

居住者と非居住者の区分を正確に理解し、それぞれに適した申告方法を選択することが重要です。

確定申告での外国税額控除を適用するための方法

外国税額控除は、確定申告を通じて適用されます。この手続きでは、特定の方法と条件を満たす必要があります。

外国税額控除を適用するステップ

外国で支払った税金の確認

- 外国で課された税金の金額を明確にし、証明書を取得します。

- 納税証明書や課税通知書が証拠書類として使用されます。

外国所得を分類

- 外国で得た所得を種類別に分類します(例:給与所得、配当所得、不動産所得など)。

- 所得の発生国ごとに分けて計算を行います。

控除限度額の計算

- 外国税額控除には限度額があるため、次の計算式を使用します:

- 外国税額控除限度額 = 総所得税額 × (外国所得 ÷ 全世界所得)

- この限度額を超える部分は、控除が適用されません。

- 外国税額控除には限度額があるため、次の計算式を使用します:

申告書への記載

- 確定申告書に外国税額控除の欄が設けられているため、計算結果を正確に記載します。

必要書類の添付

- 納税証明書や収入の詳細がわかる書類を申告書に添付します。

適用時の注意点

- 期限を守る:

- 確定申告の期限を過ぎると、控除が認められない場合があります。

- 計算ミスに注意:

- 控除額の計算ミスがあると、税務署から修正を求められる場合があります。

- 租税条約の内容を確認:

- 所得を得た国との租税条約が、控除可能な税金に影響を及ぼすことがあります。

メリット

- 二重課税の負担を軽減し、海外で支払った税金を有効に活用できます。

- 適切な控除を行うことで、納税額を最小限に抑えることが可能です。

結論

国際税務における二重課税は、企業や個人にとって深刻な課題となり得ます。しかし、適切な制度や手続きを活用することで、その影響を最小限に抑えることが可能です。特に、外国税額控除や租税条約を活用することで、二重課税の負担を軽減し、効率的な税務戦略を構築することができます。

また、確定申告や租税条約の適用など、国際税務には複雑な手続きが伴うため、専門的な知識が必要不可欠です。税理士や税理士事務所に相談することで、正確な申告が可能となり、不要なリスクを回避することができます。特に、国際的なビジネスや海外所得を持つ方にとって、専門家の助言は非常に重要です。必要等に応じて、ご相談ください。

最終的に、二重課税を回避し、税務上の公平性を確保するためには、事前の準備と適切な対応が欠かせません。本記事を通じて、国際税務の基本的な仕組みや対策についての理解が深まり、実際の課題解決に役立つことを願っています。

FAQs

二重課税を回避することは可能ですか?

Answer: はい、可能です。外国税額控除や租税条約を適切に活用することで、同一所得に対する二重課税を排除することができます。ただし、正確な申告と手続きが必要です。また、制度によっては、完全に回避することはできず、各国の所得による制限があったりします。

外国税額控除を申請する際、何が最も重要ですか?

Answer: 外国で支払った税金の証明書(例:納税証明書)を準備し、控除限度額を正確に計算することが最も重要です。また、期限内に確定申告を行うことも忘れてはいけません。

租税条約がない国の所得にも外国税額控除を適用できますか?

Answer: はい、租税条約が締結されていない国での所得にも、外国税額控除を利用することが可能です。外国税額控除は、条約ベースではなく、日本の居住者が海外で支払った税金に対する税額控除です。

居住者と非居住者の区分はどのように決まりますか?

Answer: 居住者か非居住者かの判断は、日本国内の滞在期間や生活拠点の有無に基づきます。通常、1年以上日本に滞在している場合は居住者とみなされます。しかし、現実のケースはこのような単純なケースばかりではないため、相談をいただくことが多いです。

税理士に依頼する際、どのような点を重視すべきですか?

Answer: 国際税務の経験や実績、専門知識を持つ税理士を選ぶことが重要です。また、依頼内容を明確にし、料金体系を事前に確認することをおすすめします。