家族の将来を守るため、多くの家庭で生命保険への加入は一つの大切な決断です。しかし、生命保険の契約に際して、保険料の支払いや税務上の取り扱いで疑問を抱えることも少なくありません。今回は、特に夫婦間で生命保険の契約と保険料の支払いが異なる場合です。つまり契約者と保険料の支払い者が異なるケースに焦点を当て、税務上の取り扱いについて掘り下げてみます。

例えば、奥様が生命保険の契約者で、ご主人がその保険料を支払っているというケース。この状況でご主人は生命保険料控除を受けることができるのでしょうか?この質問に対する回答は、税務上の様々な規定に基づいていますが、結論から言うと、特定の条件を満たす場合には、生命保険料控除の対象とすることが可能です。

このブログでは、そうした生命保険料の支払いと税務処理におけるポイントを、具体的なケーススタディを通じてわかりやすく解説します。また、注意すべき税法の条項や、生命保険料控除を受けるために必要な手続きについても詳しくご紹介します。生命保険と税務の関係を正しく理解することは、賢い家計管理の一環として非常に重要です。この記事を通じて、あなたの家族の未来をより良く守るための知識を深めましょう。

生命保険料控除の原則

概要

生命保険料の控除とは、保険のために支出した金額を所得税の計算から差し引いて、納める税金を計算できる制度です。保険は、生命保険料、介護医療保険料および個人年金保険料が対象です。

生命保険等は、その保険の契約者、生命保険の 支払い者、保険の対象者が異なることがあります。この生命保険については、基本的にその支払い者が払うことになっています。ただし、現実問題として一緒に暮らしていれば、どちらが支払ったかということが曖昧になることがあります。 共同口座などを持っていればなおさらです。この場合、有利不利を考えて、どちら 負担として保険料を支払っているか検討することが可能でしょう。

法律

法令においては、このように書かれています。

居住者が、各年において、新生命保険契約等に係る保険料若しくは掛金(第五項第一号から第三号までに掲げる契約に係るものにあつては生存又は死亡に基因して一定額の保険金、共済金その他の給付金(以下この条において「保険金等」という。)を支払うことを約する部分(第三項において「生存死亡部分」という。)に係るものその他政令で定めるものに限るものとし、次項に規定する介護医療保険料及び第三項に規定する新個人年金保険料を除く。以下この項及び次項において「新生命保険料」という。)又は旧生命保険契約等に係る保険料若しくは掛金(第三項に規定する旧個人年金保険料その他政令で定めるものを除く。以下この項において「旧生命保険料」という。)を支払つた場合には、次の各号に掲げる場合の区分に応じ当該各号に定める金額を、その居住者のその年分の総所得金額、退職所得金額又は山林所得金額から控除する。

所得税法第76条第1項

節税のカギ

支払者の注意

保険料の支払いをする人は必ずしも本人でなくてもかまいません。この意味で、夫婦間において保険料を整理して控除することが可能です。

具体的には、このように整理されます。

保険料の支払いについて

- 生命保険契約等は、保険の受取人その保険金等の受取人の全てがその保険料等の払込みをする者又はその配偶者その他の親族(所得税法第76条第5項)

- 個人年金保険契約等である場合は、払込みをする者又はその配偶者(所得税法第76条第6項)

生命保険料控除のイメージ

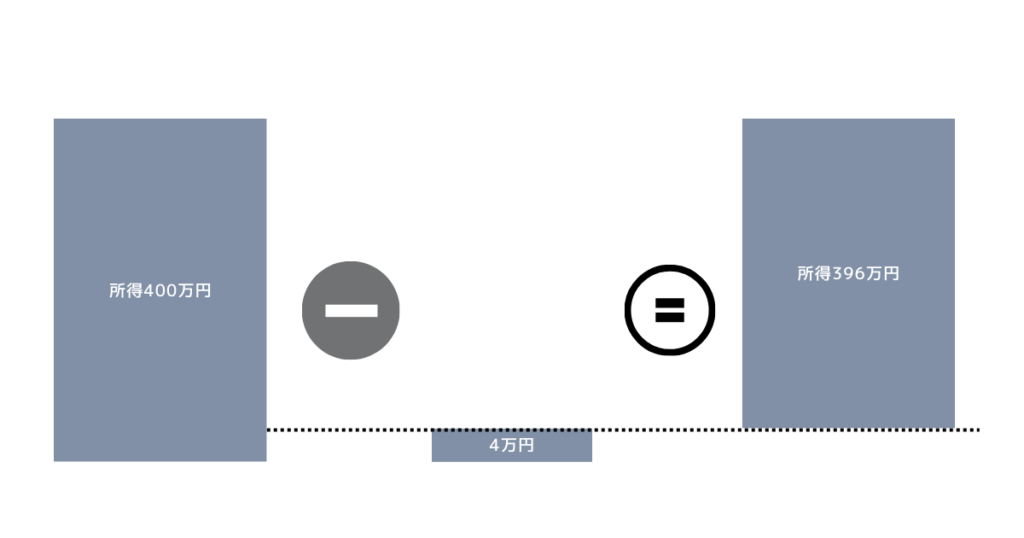

生命保険料控除を「新生命保険料」をベースに計算してみましょう。仮に年間10万円を払ったとします。その場合、所得の控除額は4万円です。

新生命保険料控除の控除区分は以下の通りです。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

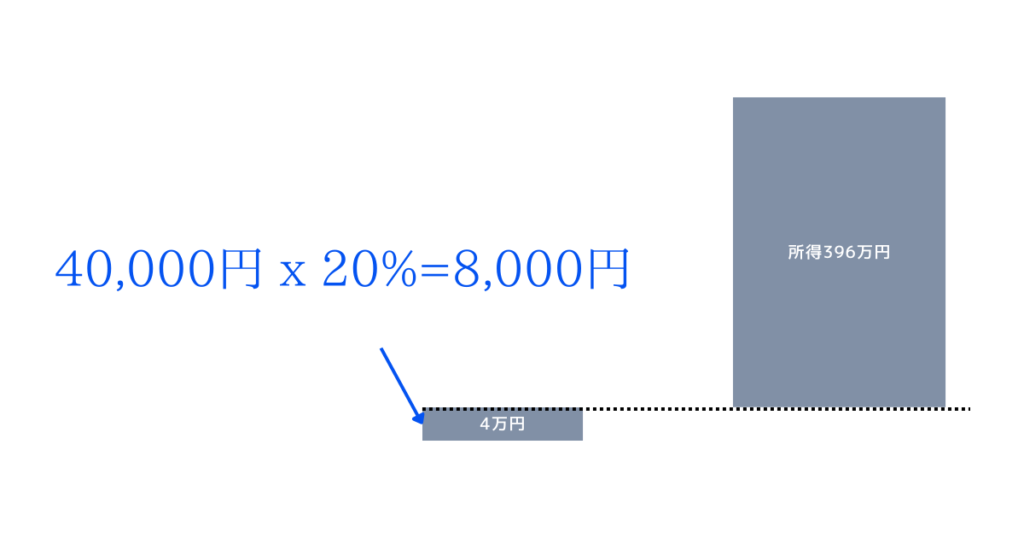

このとき、4万円を所得400万円から引きます。

税金の速算表を見ると330万円から400万円の税率は20%です。

| 課税される所得金額(千円未満切捨て) | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

ここから、以下の算式で8,000円の所得税が減ります。

所得が高い方で払っておく

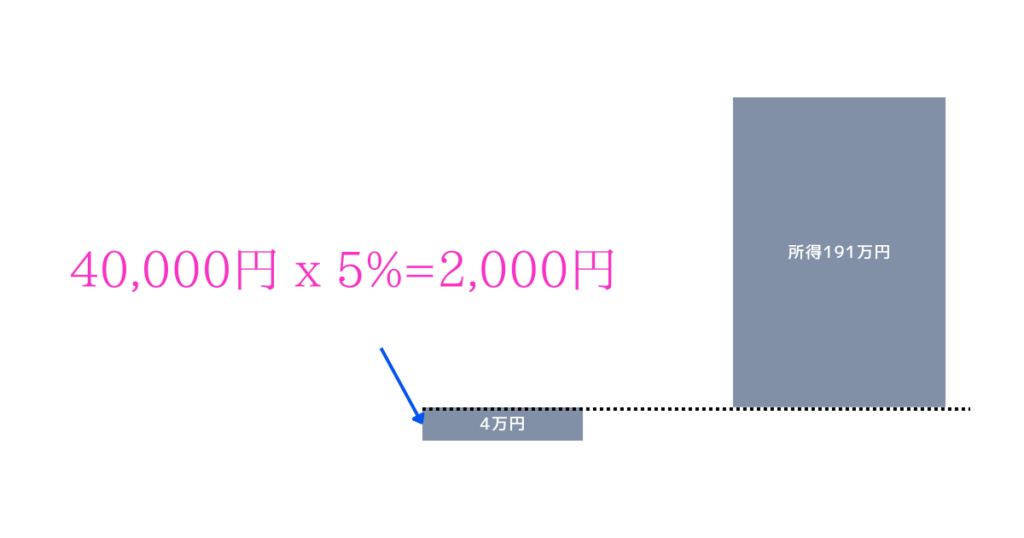

20%の税率を適用しましたが、所得が195万円以下の場合の税率は5%です。

もし、配偶者の所得がそれくらいの範囲の場合、減少する所得税は2,000円です。

結果として、所得が高い方の人が払った方が所得税を下げられます。

住民税の比較

なお、住民税は、10%です。どちらの方が減額したとしても、同じ金額の、4,000円の減額となります。

一時所得・贈与税

このように片方の方に乗せて保険を支払うことによって、所得税を少なくすることができます。ただし、注意点があります。

保険料の支払いを誰がするかによって所得税の一時所得と贈与税の取り扱いが変わってきます。 負担にする人が誰かによって、保険金をもらったときに、贈与になってしまうことがあります。どの保険が問題がないか注意しておきましょう。

まとめ:賢い節税戦略で家計を守る

小さい金額かもしれませんが、節税できる範囲においては、所得税も圧縮しておきましょう。その際に、恣意的にならないように 気をつけます。 税金の取り扱いで不安な点等があれば、ぜひご相談ください。