事業所得は継続的

「事業」は継続的に続くものという考えが、所得税です。

所得税法施行令63条の12号に、「継続的」と記載されていますね。

第二款 事業所得

(事業の範囲)

第六十三条 法第二十七条第一項(事業所得)に規定する政令で定める事業は、次に掲げる事業(不動産の貸付業又は船舶若しくは航空機の貸付業に該当するものを除く。)とする。

一 農業

所得税法施行令63条12号

二 林業及び狩猟業

三 漁業及び水産養殖業

四 鉱業(土石採取業を含む。)

五 建設業

六 製造業

七 卸売業及び小売業(飲食店業及び料理店業を含む。)

八 金融業及び保険業

九 不動産業

十 運輸通信業(倉庫業を含む。)

十一 医療保健業、著述業その他のサービス業

十二 前各号に掲げるもののほか、対価を得て継続的に行なう事業

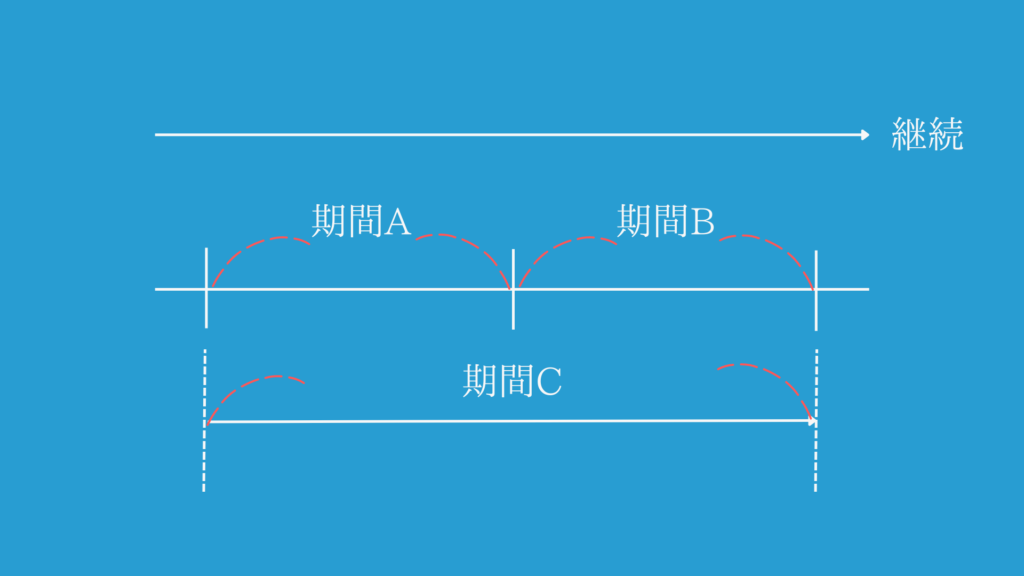

期間による税額の平準化と損益通算

このように事業がずっと続くのです。

だから、たまたま申告の期間がAだったのか、Bだったのか、Cだったかによって、所得税の金額が変わってくるということが起こりえます。

期間Aが損で、期間Bが益の場合、通算ができないのであれば、期間Cとして申告した方が所得税が安くなります。

事業はずっと続いていくものなのです。

こういった期間によるズレが税額に影響を大きくしないように、事業所得は通算があります。

出てきた損と益を相殺することです。

給与所得の拘束と事業継続

ただ、事業所得の損を、給与所得の益と通算することについては、裁判においても否定されることが多くあります。

所得はその性質で分類されるのですが、給与所得を得ている人が、事業もしているというのが難しい点があることが理由です。

給与所得に該当する給料は、時間的な拘束をされていることがその要件として入ることが多いです。

にもかかわらず、継続的な事業というのを運営できる状態にあるのでしょうか。

継続的という状態が外れていて、事業所得以外(ここでは雑所得)に該当しないでしょうか。

継続的というキーワードで、事業所得を見てみました。

所得区分は一筋縄ではいかない難しさがあります。

その意味で、個々のケースを考察していく必要がでてきます。

ご相談をいただく内容でも、この分類についてはよく出てくるところです。