就労禁止とは?なぜ禁止される?

就労禁止ビザは、日本での就労が認められていない在留資格を指します。これには観光ビザや短期滞在ビザなどが含まれます。これらのビザでは基本的に日本での労働活動が禁止されています。

日本では、外国人がどのような活動を行うかに基づいて在留資格が与えられます。これにより、外国人の在留を適切に管理し、日本国内での活動範囲を明確にすることができます。この管理は、外国人が不法就労を行わないようにするための重要な手段です。不法就労の対策は、なぜ必要なのでしょう。

日本の雇用保護

就労制限を設けることで、日本国内の労働市場を保護し、日本人の雇用機会を確保することが目的とされています。もし外国人が制限なく働くことができれば、低賃金で外国人を雇う企業が増え、日本人労働者との競争が激化し、労働条件が悪化する可能性があります。

また、すでにきちんとした手続きで入ってきた外国人にとっても、不法就労は自分の労働機会を奪うことにつながります。

労働市場の安定

特に単純労働においては、外国人労働者の大量受け入れが国内の労働市場に影響を与える可能性があります。そのため、日本では専門的なスキルを持った高度人材の受け入れを促進し、単純労働には制限を設けています。

これらの理由から、日本では外国人に対して就労制限が設けられており、不法就労は法律で厳しく取り締まられています。企業も外国人を雇用する際には、適切な在留資格を確認し、不法就労助長罪に問われないよう注意する必要があります。

就労ができるビザは?

日本で就労が可能なビザ、つまり就労ビザにはいくつかの種類があります。これらのビザは、外国人が日本で働き、収入を得ることを認める在留資格です。以下に主な就労ビザの種類を紹介します。

主な就労ビザの種類

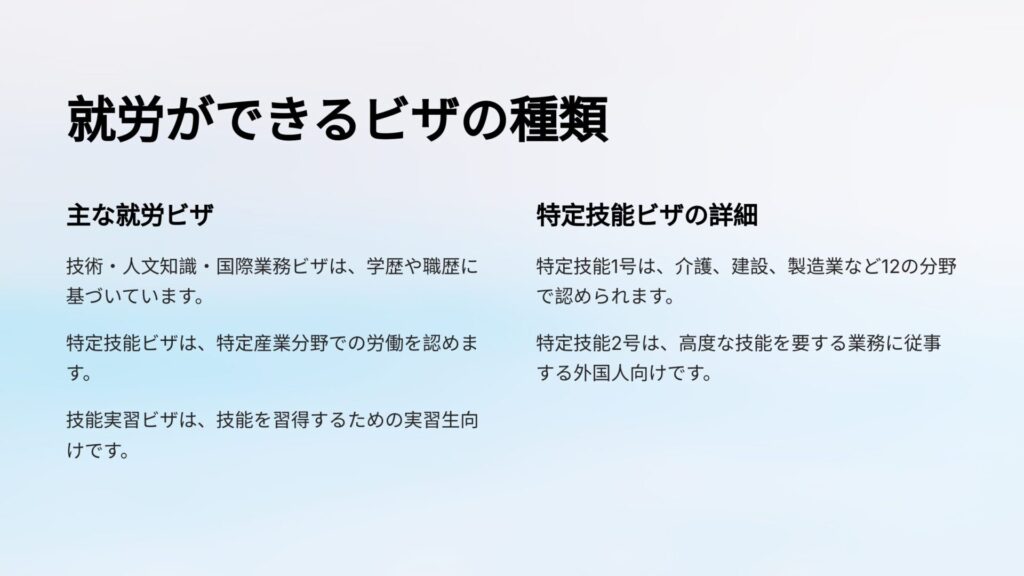

- 技術・人文知識・国際業務: 技術者やオフィスワーカーとして働くためのビザで、学歴や職歴と業務内容との関連性が求められます。

- 特定技能: 労働者が不足している特定産業分野で働くためのビザで、「特定技能1号」と「特定技能2号」があります。

- 特定技能1号

- 対象分野: 特定技能1号は、12の特定産業分野で認められています。これには、介護、建設、製造業などが含まれます。

- 要件: 特定の技能評価試験と日本語能力試験(JLPT N4相当)に合格する必要があります。また、技能実習2号を良好に修了した場合も取得可能です。

- 在留期間: 在留期間は最大で5年までで、1年、6カ月、または4カ月ごとの更新が可能です。ただし、家族の帯同は認められていません。

- 特定技能2号

- 対象分野: 特定技能2号は、介護分野を除く11分野で認められており、高度な技能を要する業務に従事する外国人が対象です。

- 要件: より高度な技術力や実務経験が求められます。試験合格によって取得可能です。

- 在留期間: 在留期間に上限はなく、更新回数に制限もありません。また、配偶者や子供の帯同が認められるため、長期的な就労が可能です。

- 特定技能1号

- 技能実習: 技能を習得するための実習生として働くためのビザです。

- 介護: 介護分野で働くためのビザです。

- 企業内転勤: 外国企業から日本の関連会社に転勤する際に必要なビザです。

- 経営・管理: 日本国内で会社を設立し、経営や管理職として働くためのビザです。

- 興行: 演奏家、俳優、歌手、スポーツ選手などが該当するビザです。

- 教授: 大学や高等教育機関で指導するためのビザです。

これら以外にも、「法律・会計業務」、「医療」、「研究」、「教育」など特定の職種に対応した就労ビザがあります。また、「永住者」や「日本人の配偶者等」といった在留資格を持つ場合は、職種に関わらず就労が可能です。

就労禁止ビザで働くと何が問題になるのか?

就労禁止ビザで働くことには、いくつかの重大な問題があります。以下にその主な問題点を説明します。

法律的なリスク

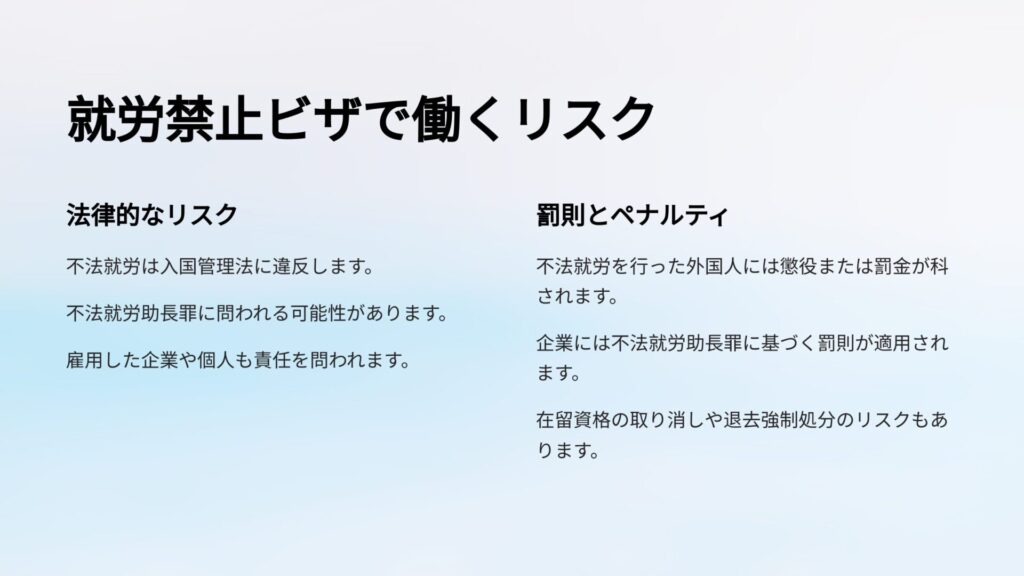

不法就労: 就労禁止ビザで働くことは、日本の入国管理法に違反する「不法就労」に該当します。不法就労とは、就労資格のない外国人が日本で働くことを指します。

不法就労助長罪: 不法就労を行った外国人だけでなく、雇用した企業や個人も「不法就労助長罪」に問われる可能性があります。この罪は、就労資格のない外国人を雇用したり、不法就労を斡旋した場合に適用されます。

罰則とペナルティ

外国人本人への罰則: 不法就労を行った外国人は、1年以下の懲役または200万円以下の罰金が科される可能性があります。また、在留資格の取り消しや退去強制処分が下されることもあります。

企業への罰則: 不法就労助長罪に問われた企業や雇用主には、3年以下の懲役または300万円以下の罰金が科されることがあります。これには、意図的ではない過失による場合も含まれます。

その他の影響

- 今後の在留資格取得への影響: 不法就労が発覚すると、その外国人は将来的に日本で合法的に働くための在留資格を取得することが困難になる可能性があります。

これらのリスクやペナルティは、不法就労が日本の法律で厳しく取り締まられていることを示しています。したがって、外国人を雇用する際には、適切な在留資格とその範囲内での活動を確認することが重要です。

就労禁止ビザで所得税は発生するのか?法律の観点から検証

就労禁止ビザでの働き方と、所得税の発生有無について具体的に説明します。

法律上の立場

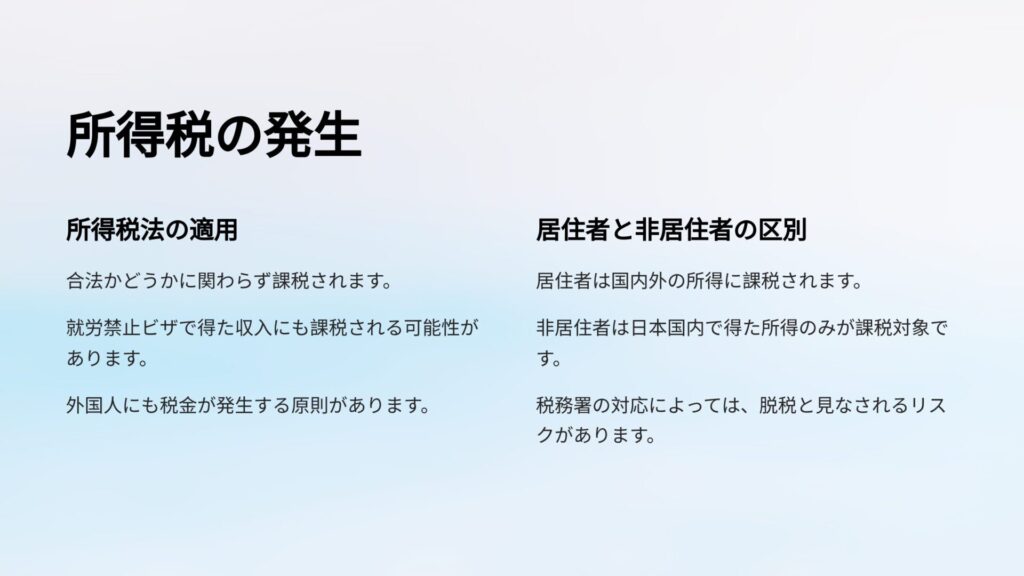

日本では、所得税法に基づき、所得が合法かどうかに関わらず、発生した所得に対して課税されます。したがって、就労禁止ビザで得た収入でも所得税が課される可能性があります。これは、日本国内で働いて給与を得た場合には、外国人であっても日本人と同様に税金が発生するという原則に基づいています。

居住者と非居住者の区別

所得税の課税範囲は、外国人が「居住者」か「非居住者」かによって異なります。居住者は日本国内外の所得に対して課税されますが、非居住者は日本国内で得た所得のみが課税対象です。

脱税になる可能性は?税務署の対応とリスク

就労禁止ビザで働いた場合、所得税を支払わないことは脱税とみなされる可能性があります。以下に、脱税のリスクと税務署の対応について説明します。

脱税のリスク

脱税の要件がそろうと、否認するのが難しいです。刑事罰や加算税などは機械的に加えられます。注意しましょう。

刑事罰: 脱税が発覚した場合、10年以下の懲役または1000万円以下の罰金、あるいはその両方が科される可能性があります。意図的な不正行為や無申告があった場合に適用されます。

加算税: 過少申告や無申告が発覚すると、過少申告加算税や無申告加算税が課されます。これらは通常、本来納めるべき税金に対して追加で課されるもので、重加算税の場合は特に高率です。

延滞税: 納付期限を過ぎた未納税額に対して延滞税が課されます。これは時間が経つほど増加し、財政的な負担を大きくします。

税務署の対応

税務調査: 税務署は定期的に税務調査を行い、不正や申告漏れを発見することがあります。調査の結果、脱税の疑いがある場合は、さらに厳しい「犯則調査」に移行することがあります。この調査では強制的な手段(捜索や差押え)が用いられることもあります。

告発と公訴提起: 犯則調査で脱税が確認された場合、検察官に告発され、刑事事件として扱われることになります。

まとめ

このように、就労禁止ビザで得た所得に対して適切な納税を怠ると、重い罰則や財政的なペナルティを受けるリスクがあります。法律を遵守し、適切な在留資格を取得して働きましょう。

キーワード

「就労禁止ビザ 所得税」

大阪市北区、大阪市都島区、大阪市福島区、大阪市此花区、大阪市中央区、大阪市西区、大阪市港区、大阪市大正区、大阪市天王寺区、大阪市西淀川区、大阪市淀川区、大阪市東淀川区、大阪市旭区、大阪市城東区、大阪市鶴見区、大阪市阿倍野区