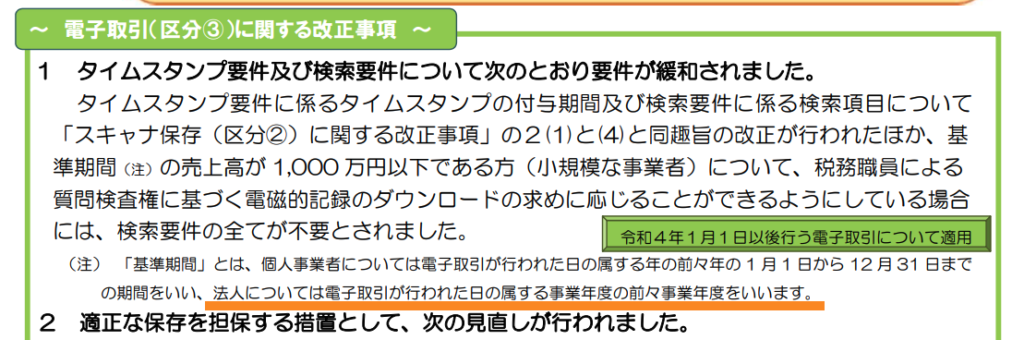

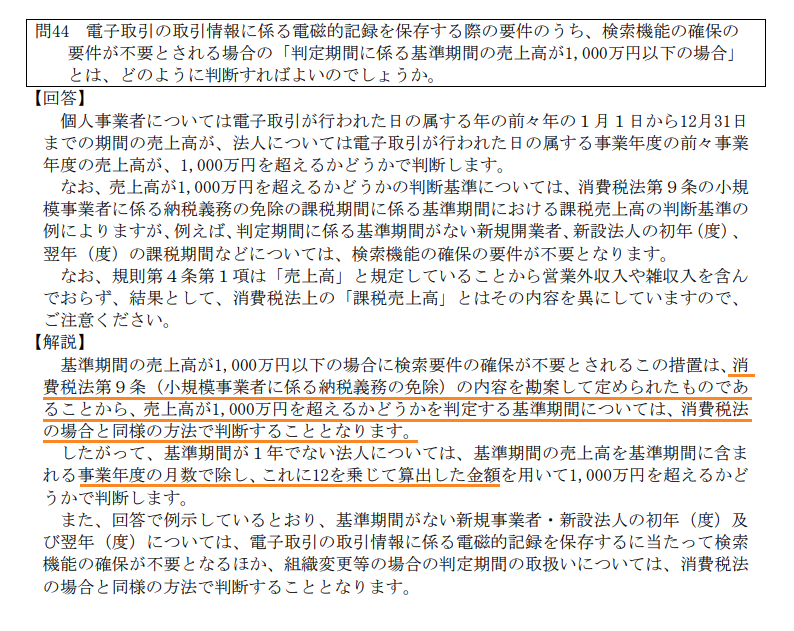

電子帳簿保存法において、売上1000万円以下は、検索簿をつくらなくていいとなっております。

その代わりデータをすべて提出してくださいという条件付きです。

(上記な2022年12月2日現在であり、同12月中旬に改定される可能性があります)。

この場合の売上1,000万円は、消費税の判断と全く一緒ではありませんので、注意が必要です。

また、通達と条文では基準期間の売上高を年換算するかの判断が異なっています。

条文をちゃんとよく読んで判断すべきいい例と考えます。

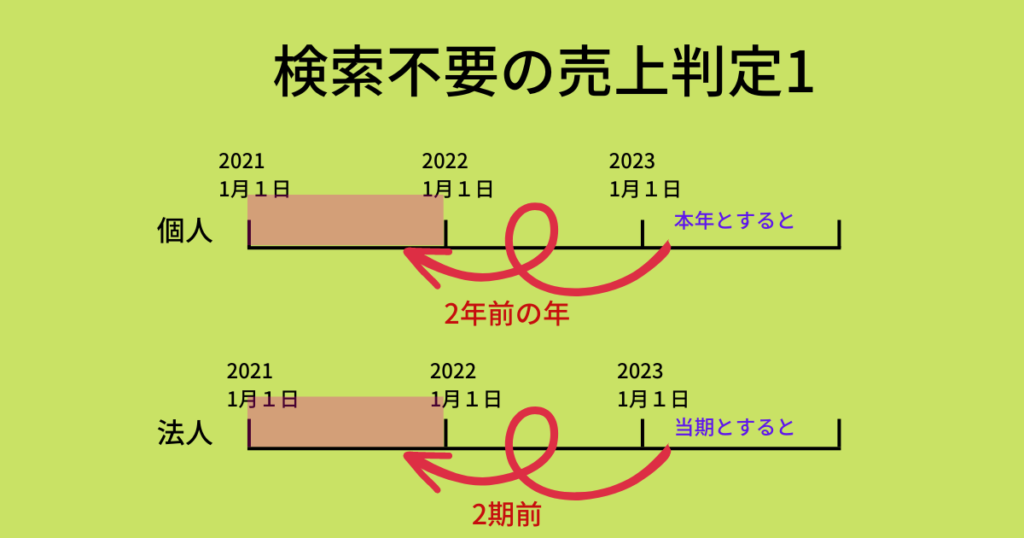

判断の仕組み

個人事業主は、2年前の年の1〜12月の売上高で判断します。

法人は、2期前の売上高を判断に使います。

「売上高が1,000万円以下」なら、データを保存する際に、検索する仕組みはいりません。

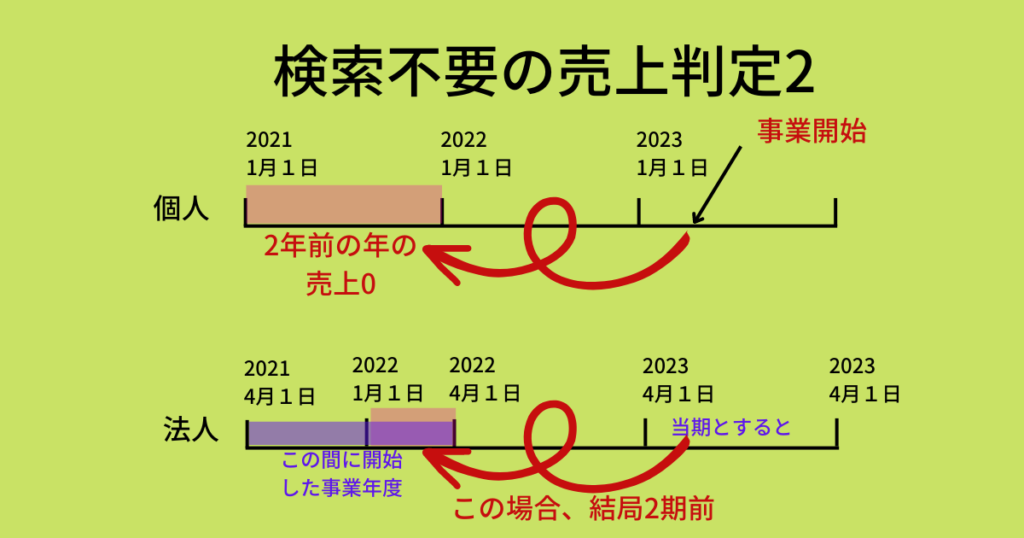

図解するとこんな感じです。

仮に、個人事業主が今年事業を始めた、2年前の売上は0なら、1,000万円以下と判断されます。

法人も、会計期間の変更があってたら、当期の始まりから2年前の日から1年の間に開始した事業年度の売上となります。

こんな図ですね。

テクニカルな話

この項は、条文などを含めてテクニカルな説明をちょっとします。

複雑なのが嫌な方は、ここを読み飛ばしてください。

検索簿をつくらなくていい方は、このように記載されます。

次に掲げる措置のいずれかを行い、(略)に掲げる要件(当該保存義務者が国税に関する法律の規定による当該電磁的記録の提示又は提出の要求に応じることができるようにしている場合には、同条第6項第6号(ロ及びハに係る部分に限る)に掲げる要件(当該保存義務者が、その判定期間に係る基準期間における売上高が千万円以下である事業者である場合であって、当該要求に応じることができるようにしているときは、同号に掲げる要件)を除く。) にしたがって保存しなければならない

電子帳簿保存法施行規則第4条1項。色付けは筆者による

六 当該国税関係書類に係る電磁的記録の記録事項の検索をすることができる機能(次に掲げる要件を満たすものに限る。)を確保しておくこと。

電子帳簿保存保施行規則第2条第6項第6号。

イ 取引年月日その他の日付、取引金額及び取引先(ロ及びハにおいて「記録項目」という。)を検索の条件として設定することができること。

ロ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

ハ 二以上の任意の記録項目を組み合わせて条件を設定することができること。

条文が読みにくいのですが、

- 税務調査のときにデータを丸々提出できる場合、

- 基準期間の売上高が1,000万円以下なら、検索機能が不要

- 基準期間の売上高が1000万円超なら、範囲検索、組み合わせ検索機能が不要

と書いてあります。

条文判断の大切さと消費税法との違い

国税庁の案内でも、わかりやすくするため正確ではない

国税庁から出ている案内で、基準期間をどう判断するかズレがあります。

これはわかりやすさを求めた結果、国税庁側がわかりやすさを求めた結果です。

だから、その差を責めるべくところではないですが、最終判断は条文を読むべきといういい例ですね。

- 前々事業年度

- 消費税法と同じ

- 2年前の日の前日から1年以内に開始した事業年度を合わせた期間

前々事業年度?

ここには、法人の基準期間は前々事業年度としています。

消費税法と同じやり方で判断?

ここでは、電子帳簿保存法の検索期間の対象が、免税事業者を念頭においてつくられたため、消費税法と同様に判断をすると解説しています。

結果、基準期間が12ヶ月でない場合は、修正すると記載があります。

法律作成の意図もわかります。

おおよそは、免税事業者の判断に準じた基準期間なのでしょう。

では、消費税法の条文ではどうなっているでしょうか。

基準期間 個人事業者についてはその年の前々年をいい、法人についてはその事業年度の前々事業年度(当該前々事業年度が一年未満である法人については、その事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に開始した各事業年度を合わせた期間)をいう。

消費税法2条1項14号。

そして、基準期間が1年でない場合の修正が同法9条にあります。

基準期間が一年でない法人 基準期間中に国内において行つた課税資産の譲渡等の対価の額の合計額から当該基準期間における売上げに係る税抜対価の返還等の金額の合計額を控除した残額を当該法人の当該基準期間に含まれる事業年度の月数の合計数で除し、これに十二を乗じて計算した金額

消費税法9条2項2号。

確かに消費税法では、

事業年度を合わせた期間を12ヶ月に修正するのか

電子帳簿保存法の基準期間を見てみましょう。

基準期間 個人事業者についてはその年の前々年をいい、法人についてはその事業年度の前々事業年度(当該前々事業年度が一年未満である法人については、その事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に開始した各事業年度を合わせた期間)をいう。

電子帳簿保存法施行規則4条2項3号。

確かに、消費税法の基準期間と同じですね。

ただ、免税事業者の判断のように年換算することは載っていないように見受けます。

電子帳簿保存法の立法が消費税法に基づいているという趣旨の通りであっても、問44に対する通達は、少し違和感を覚えます。

消費税法との違い

特定期間、資本金、新設法人の判断は、いらないというよう上記問44に記載があります。

電子帳簿保存法に言及がないため、そのとおりと判断します。

ここは、消費税法との違いになります。

一方、基準期間の判断は上記の通り、通達の言い方に違和感があります。

また、問44に組織再編の場合は、消費税法と同じ判断と記載しています。

ここも消費税法に準ずるという記載が電子帳簿保存法になく、条文の不備とまではいいませんが、同様にあいまいな部分です。

「これくらいやってくれよ」言いたいのかもしれませんが、条文は条文できっちりしておきたいですね。

事業年度の変更が頻繁ではないでしょうから、大きくな問題にならないのかもしれませんが。

罰則は2022年12月初旬時点であいまいだが、キレイにしておきたい

電子帳簿保存法の罰則はあいまいです。

青色申告の特例の取り消しがすぐさまはないことが通達で出ています。

でも、いずれかは法令とおり厳し目の判断になってもおかしくありません。

アメがないのにムチが強い法令ですね。

作業フローをあわせて、キレイにしておきたいところですね。