税務関連の英訳をしていると、やはり伝わりにくいんだと感じることは多いです。

最近ご指摘を受けた中で、「確かに」と感じたのは控除という言葉です。

おおよその英語の訳語において、この控除はDeductionとして扱われています。

間違ってはいません。

しかし、同時に誤解を生じさせています。

誤解を生みやすい表

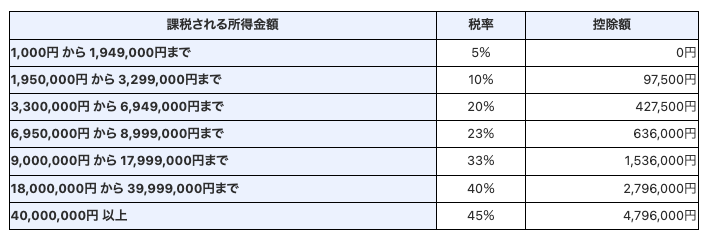

ご指摘を受けたのは、下記の表です。

個人の所得税の税率を示す内容なのです。

ここに「控除額」が存在します。

控除額を英訳するとDeductionと出てきますので、まあ合っているでしょう。

そして出来上がるのが下記の表です。

しかし、これがかなり誤解を生みます。

| Taxable income | Tax rate | Deduction |

| From 1,000 yen to 1,949,000 yen | 5% | 0 yen |

| From 1,950,000 yen to 3,299,000 yen | 10% | 97,500 yen |

| From 3,300,000 yen to 6,949,000 yen | 20% | 427,500 yen |

| From 6,950,000 yen to 8,999,000 yen | 23% | 636,000 yen |

| From 9,000,000 yen to 17,999,000 yen | 33% | 1,536,000 yen |

| From 18,000,000 yen to 39,999,000 yen | 40% | 2,796,000 yen |

| 40,000,000 yen and above | 45% | 4,796,000 yen |

ここで指摘をされたのは、大きく2点です。

- Deductionが給与所得における概算控除のような性質を持ったものに聞こえる

- 圧縮できる税金が少ないので、事業所得を得るうまみが少ないように感じる

これは、訳が悪いなとしみじみ感じました。

税率の控除額は、計算を簡易にするための速算額

では、実際にこの控除額とはなんなんでしょうか?

速算表の基礎

それは、税金の計算を簡単にするための計算表だということです。

ちょっとした算数が出てきますので、嫌な方は雰囲気だけ感じてください。

例えば、給与所得控除額を引いたあとの給与所得が200万円の人がいたとしましょう。

(簡素化のために割愛しますが、実際の年収は312万円くらいの人になります。)

この人の所得は、1,949,000円までは5%、1,950,000円から200万円までは10%として計算します。

1,950,000 x 5% + (2,000,000 – 1,950,000) x 10% = 102500円

となります。

しかし、計算がめんどくさいです。よって、速算表を使って計算します。

200万円の税率は10%で、控除額97,500円を引きます。

つまり

2,000,000 x 10% – 97,500= 102500円

もっと複雑な場合に楽

上記は2回だけだったので、それほど計算の手間が変わらないように感じたかもしれません。

しかし、これが所得が3000万円だったらどうなるでしょうか。

1,950,000 x 5% + (3,300,000 -1,950,000) x 10% + (6,950,000 – 3,300,000) x 20% + (9,000,000 – 6,950,000) x 23% + (18,000,000 – 9,000 000) x 33% + (30,000,000 -18,000,000) x 40% = 9,204,000円

では、速算表を使いましょう。

30,000,000 x 40% – 2,796,000= 9,204,000円

どうでしょうか。

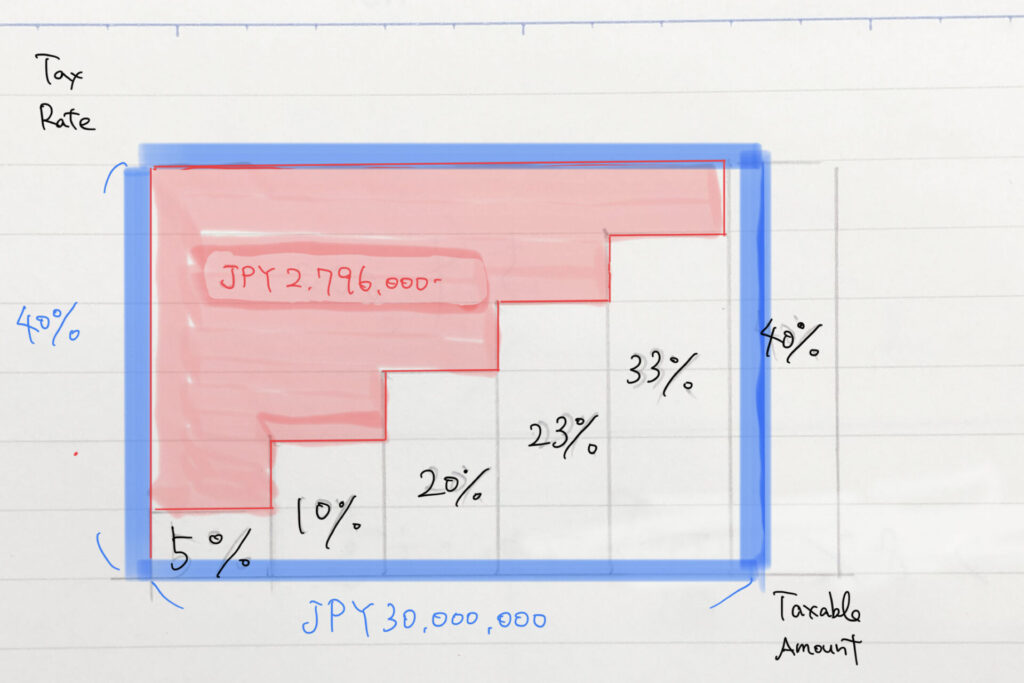

図形的な説明

図形的に説明します。

青部分が30,000,000 x 40% です。

赤の階段部分が2,796,000円です。

結果として、税率ごとに長方形を足すのではなく、青い大きな長方形から、速算表の階段部分を引いて税額を求めています。

つまり、ここで言う控除額というのは、階段部分の金額なのです。

税率45%のみは間違い

芸能人などで、税率が45%といういう言い方をしている人がいるかもしれません。

しかし、実際には、所得の金額が4,000万円を超える部分のみの話しです。

それ以下の部分、例えば、195万円未満の部分についての税率は5%です。

累進課税の説明で誤解されやすい部分です。

もう少し説明を足して、理解してもらったほうが国税庁としてもいいのではないかと感じてしまいます。

Deductionという雰囲気に気をつけて

これから、英語が得意な友人に税金のことをアドバイスする方もいらっしゃるでしょう。

そのときは、このDeductionは注意してもらえるとうれしいです。

誤解されると、ビジネスを始めるうまみが少ないように受け止めてしまいます。

日本の市場において、色々な方に活躍してほしいです。

また、たくさんの方にビジネスを楽しんでもらいたいです。

こういった誤解を見つけたら、また少し共有をさせていただきます。

お気づきの点がありましたら、ぜひご一報ください。

この件を教えていただいた方、大変ありがとうございます。