誰もが逃れたい税金。

でも、本当の意味で税金から逃げることは難しいとジョークで言われます。

「逃げる」と表現しましたが、税法の中では、逃げ方で3つに分類されます。

それらは節税、脱税、租税回避です。

違いを理解しておくことは、自分が取りうる節税や租税回避を考える上で有用です。

整理をしてみましょう。

3種類の逃げる

節税

節税とはこのように表現されます。

租税法規が予定しているところに従って税負担の軽減を図る行為

金子宏『租税法)(第23版)』135頁(弘文堂、2019)。

かみ砕けば、法律が認めるやり方で税金を減らすことです。

土地の売買を例にします。

土地を買ってから5年以下で売ると、所得税の計算で、税率は30%です。

一方5年を超えて売った場合、税率は15%となります。

保有をしておけば、売ったときの税率が半分になっていますね。

バブル期に土地転がしで儲けたことを規制する意図で、短い期間で土地を売ることを防ぐのを目的としてます。

(なお、判定日は注意が必要です)

税率が半分になるから、売るのをもう半年待ちます

こういった行動はなんの問題もないのです。

そして、「節税」と呼ばれます。

脱税

脱税はどうでしょう。

よくニュースなどで話題になりますね。

課税要件の充足の事実を全部またはいつ部秘匿する行為

金子宏『租税法)(第23版)』135頁(弘文堂、2019)。

先ほどの土地を売る例で、4年しか持っていない土地を、5年超持っていると偽ることは、脱税ですね。

その他の例として、売上を抜く方法で所得税や法人税を下げるやり方です。

12月31日に販売した商品があって、これを1月1日に販売したと偽ることも同様です。

期ズレなので、結局払う税額のトータルは変わらないように感じますが、税務署がよくよく注意することのひとつです。

租税回避

問題になるのは、「租税回避」です。

金子宏『租税法)(第23版)』134-135頁(弘文堂、2019)。

- 合理的または正当な理由がないのに、通常用いられない法形式を選択すること

- 租税減免規定の趣旨・目的に反するにもかかわらず、私法上の形成可能性を利用して、事故の取引をそれに充足するように仕組み、もって税負担の軽減または排除を図る行為

わけがわかりませんね。もう少し説明を加えます。

租税回避1の具体例

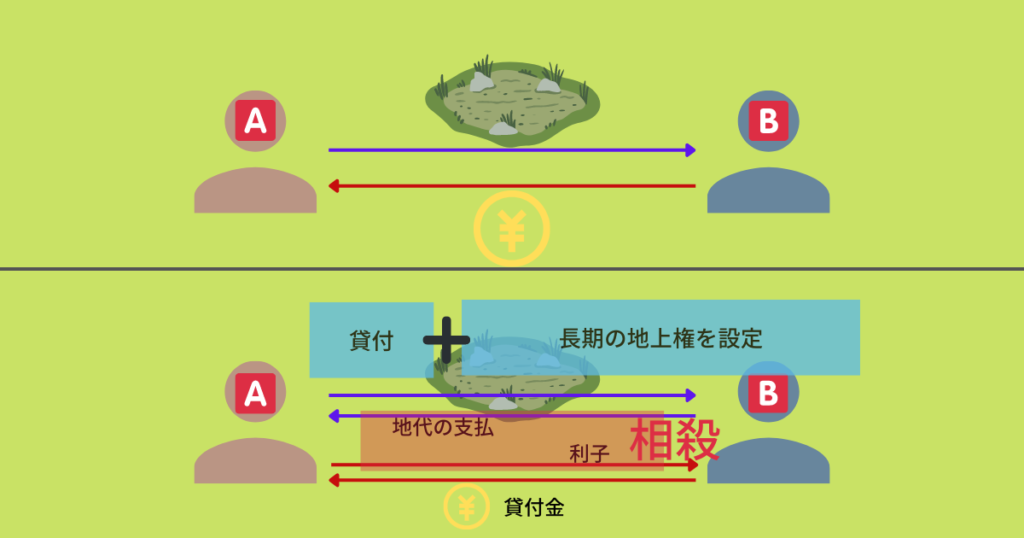

権利設定を複雑に設定して、土地を売ったのと同じ状態をつくる方法です。

例えば、下記図の上の取引と下の取引は、お金の動きが同じです。

上の例は土地の所有権がAからBへ移って、その代金をBがAへ支払っています。

一方、下の例は、権利設定と貸付をつくることで、お金の動きは同じですが、土地の所有権はAに残ったままにしています。

(具体的には、Aが長期の地上権設定をしてBから地代を収受、BはAへ貸付をして利子を収受、地代と利子を同額にして相殺)。

経済的には同じにもかかわらず、売って課税される状態をさけています。

でも、こんな複雑な設定は、通常の取引では行いませんよね?

まさに「通常用いられない法形式」なのです。

ちょっと複雑になりましたので、2つ目の例は、いったんおいておきます。

法律はさじ加減でなく、法学理論

税は、法律に基づいて課されます。

税務署のさじ加減ではないのです。

一見怪しそうな取引であっても、法律が認めているものかどうか、その趣旨などを考えます。

また、法律の要件を満たしているのかなども精査します。

その上で、認められるべきものかどうかが判断されるのです。

行政裁量がないとまではいいませんが、恣意的にならないように取る方も税理士も気をつけている部分です。

節税判断をサポートするのも税理士の役割

では、どういった行為が節税に当たるのか、租税回避になるのか、脱税になるのか。

この判断をサポートするの税理士の役割と考えます。

もん切り型の話でなく、経済活動に影響を与える行動に対して、どのように対応するのか、個別に対応をいたします。

ご希望の方は、お問い合わせください。