2024年4月から、交際費の損金参入規定が更新されます。経営者はこの規定が気になる経営者も多いはずです。制度的にはどこ辺りに使うといいか、税理士としてその影響とともに検討しています。新規定の解釈とその利用方法について、私見を述べたいと思います。

改正の内容と影響度

内容

交際費の判定基準が、5千円から1万円に変更になるということです。適用は、2024年4月1日から2027年3月31日までです。

閣議決定「令和6年度税制改正の大綱」令和5年12月 22日(2024年05月11日最終確認)。改正内容

(4)交際費等の損金不算入制度について、次の措置を講じた上、その適用期限を

3年延長する。

- 損金不算入となる交際費等の範囲から除外される一定の飲食費に係る金額

基準を1人当たり1万円以下(現行:5,000 円以下)に引き上げる。- 接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適

用期限を3年延長する。

(注)上記①の改正は、令和6年4月1日以後に支出する飲食費について適用する。

交際費は税金の判定上厳しめに見られていました。というのも、自分の贅沢に使って税金を減らそうという動きを抑制するためです。今であれば、経済を回すために社会にお金を使っているという目線もあるかもしれません。しかし、当時はそのような趣旨で交際費を税金で厳し目に見て、かつ、それが続いているということです。

コロナ後の昨今の物価高に対応するために、この枠を引き上げたという理由が聞かれます。

影響を受ける人

個人

個人の場合は、事業関係性があれば、交際費であっても必要経費として事業所得から引くことができました。影響はそこまでありませんが、交際費という科目に分類されると、厳しめにチェックされがちです。

1万円判定で会議費に入れられるというのは緩和されたといえるでしょう。

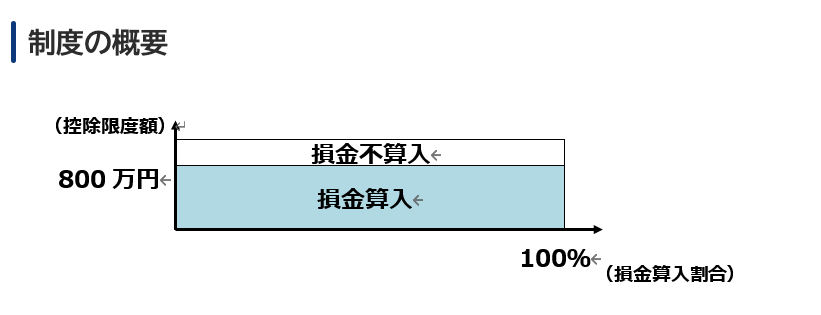

ひとり社長・中小法人

中小法人は、① 800万円までの交際費等の全額損金算入②接待飲食費の50%の損金算入と、の選択適用が認められています。以下のようなイメージ図です。

損金算入として8,000,000円使ってる企業というの実はそこまで多くというのが印象です。 ですから、こちらにおいても 交際費ではなく会議費に算入できる金額を増やせる意味合いが強いです。

大法人

資本金が1億円超の法人です。原則として、交際費は損金に入りません。しかし、接待飲食費の50%の損金算入の適用は中小法人以外の法人(事業年度終了日における資本金の額等が100億円以下の法人に限る)にも認められています。

社内の経費を使用する際に、その基準値が5000円でなく、1万円まで上げられるといった影響が考えられるでしょう。

緩和でもありますし、社員にそこそこの金額を使わせられる理由にできます。

どこで使えるか

上記の内容の通り、この改正で使えるようになると言うのは、会議費にどれくらいの金額を入れられるかと言う点になります。

例えば、東京であれば、 取引先と少し豪華なランチを食べると 5000円を超える場合も見られるでしょう。1人で行くならともかくとして、取引先と少し歓談をしながら直そうと思った場合には奮発する可能性もあるからです。こういったものも交際費でなく、会議費に入れることができるようになります。

税理士としての推奨ポイント

私の経験上、新規定の最大の利点は、会議費としての利用の枠が広がることです。交際費を会議費として計上することで、その費用を損金処理できる範囲が拡がります。

経理の方や、経理に詳しいひとり社長の方など 交際費の5000円判定はかなり厳しめに見ているはずです。

今回の改正により、実質的な税負担の軽減を図ることが可能です。

記載の注意事項

交際費と会議費を明確に分ける必要があり、当然ですが、この規定は次の事項を記載した書類を保存しておく必要があります。

交際費の記録

- 飲食等のあった年月日

- 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

- 飲食等に参加した者の数

- その飲食等に要した費用の額、飲食店等の名称および所在地(店舗がない等の理由で名称または所在地が明らかでないときは、領収書等に記載された支払先の氏名または名称、住所等)

- その他飲食等に要した費用であることを明らかにするために必要な事項

まとめとして

新しい交際費の損金算入規定は、 交際費自体よりも交際費ではなく会議として判定していい枠を広げるためのものです。

適切に理解し、活用することで会議費としての枠を広げ、税負担を軽減できます。変更を正しく理解してもらい、経済的のみならず、福利厚生的な意味でも役立てていきましょう。