練馬区が約3700万円の追徴課税を受けたことがニュースになりました。

ニュースの報道では、公務員に対する負担が重すぎるという意見があったり、しょうがないという意見があったり。

街角への聞き取りの前に、もう少し細かい報道がある方がそれらの意見を考え上でもっと参考になるはずです。

事案

今回あった追徴課税は以下のとおりです。

2023年10月4日の練馬区のプレリリースで、練馬区で源泉所得税の納付漏れがあり、約3700万円の追徴課税がされると発表されました。そして約3700万円を源泉所得税を管理する立場の課長と元課長に負担させるという話です。2人は保険からこの賠償をするということです。

巷の意見

巷では、記者の質問に対して以下のような意見が報道されていました。

個人に3700万円の賠償を求めるのはきついと思うが?

全員分を個人が負担しなければならないのは、そうではないと思う。可哀想。見直して再発しないようにしてほしい

そんなに負担をさせると役所の人手不足に拍車がかかる。職員に負担させているけれど、仮に益が出たときに公務員に還元しているのか

可哀想かもしれないが、負担するのはしょうがない。3年もあったら、気がつけたのでは?

ニュースなどでは、その人の背景も含めて報道をしてくれるわけではありません。

たまたま通行している人に聞いたという体です。

本人た家族が関係する仕事についていれば、コメントは負担している公務員寄りになりますし、関係なければ厳しくなるでしょう。

正確な理解が必要

報道上の対比として、神奈川県のプールの水の放出に対して校長と教諭が95万円の負担をしたニュースが出ていました。

しかし、対比がおかしい気がします。

源泉所得税の納付漏れというのは、実は大きく報道されていないだけでかなりの件があるはずです。

会社での納税遅れで追徴されている件も聞きます。

また、市町村でいけば仙台市が調査をしているように、過大徴収・過小徴収などあります。

公務員の責任

公務員の責任をどう考えるかという点は考えるに値するはずです。

あまりにも責任が大きいと、公務員の活動が萎縮する可能性があります。

さりとて、何をやっても責任が取られないとなれば、無責任な結果を招く原因になります。

法律上、今回の件は下記の法律で賠償が求められているものです。

自治法第243条の2

会計管理者若しくは会計管理者の事務を補助する職員、資金前渡を受けた職員、占有動産を保管している職員又は物品を使用している職員が故意又は重大な過失(現金については、故意又は過失)により、その保管に係る現金、有価証券、物品(基金に属する動産を含む。)若しくは占有動産又はその使用に係る物品を亡失し、又は損傷したときは、これによって生じた損害を賠償しなければならない。

先程の源泉所得税の納付漏れとプールの件は違うと考えられます。

というのも、基本的には重大な過失でなければ、賠償を求められないからです。

しかし、現金を扱うものに関しては、単なる過失であっても賠償を求めるという内容です。

単なる過失と重過失の違いを人をはねてしまったことを例にしましょう。

過失は、スピードを守っていて人をはねてしまうことに当たります。

重過失は、スピード違反で人をはねてしまうことに当たります。

どのレベルの過失なのか

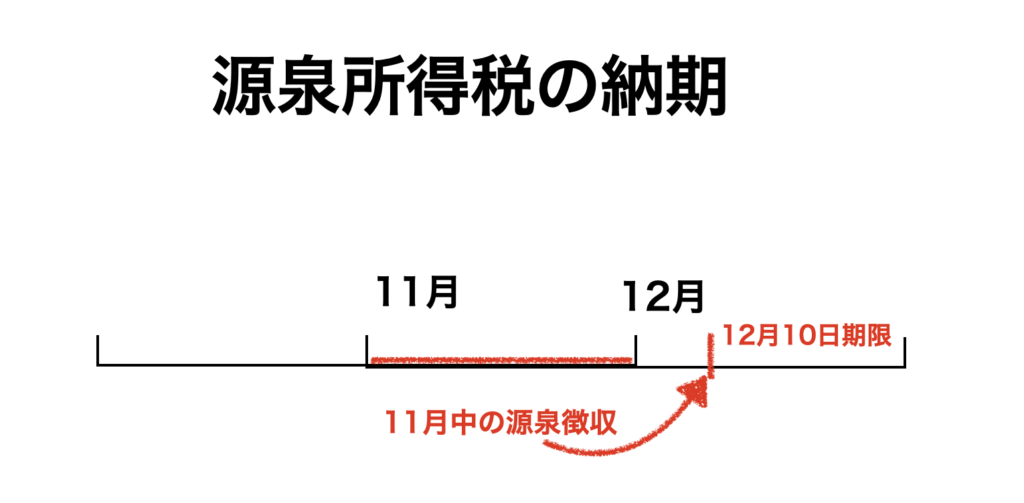

源泉所得税の納付の期限

今回の件が、単なる過失なのか、軽過失(通常求められる程度の注意義務が足りない)なのかを考えてみましょう。

まず、源泉所得税は、給与を払う際に一部を預かっておいて、それを税務署に納税する仕組みです。

納税する義務は、預かった人、今回であれば練馬区にあります。

11月に給与を払ったのであれば、翌月10日まで、12月10日に源泉所得税を納付する必要があります。

遅れるとどうなるか

遅れるとどうなるかというと、遅れた分の追徴課税がされます。

納めなかった金額の5%(不納付加算税)と、納めなかった金額に延滞率をかけたもの(延滞税で、この追徴の時期は2.4-2.5%でした)を払う必要があります。

しかし、5%の追加について、実は1回目は見逃してもらえます。

厳密には、過去1年間の間に未納がなければ、1回見逃してもらえるのです。

練馬区の場合をみると、令和3年の未納付の追徴は0%で、延滞した税率だけかかっています。

令和3年分の未納があったせいで令和4年分は見逃してもらえず、令和4年分の未納があったので、令和5年分が見逃してもらえません。

この部分翌年分に影響します。

令和4年をみると、約1600万円の未納付の追徴がされています。

令和5年と合わせて約3500万円です。

この分が大きく、今回のような過大な金額になっています。

今回の遅れの原因

練馬区からは以下の原因が出ております。

【原因】

練馬区プレスリリース 送付日 2023 年(令和5年)10 月4日 2ページ。

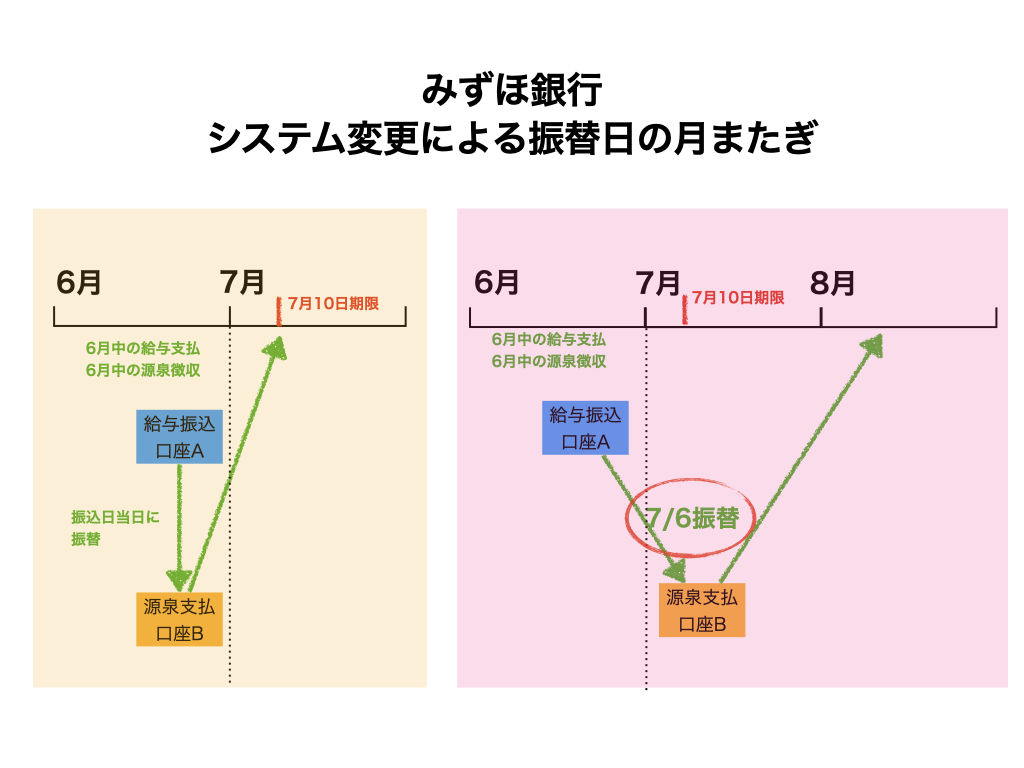

⑴ 令和2年11月頃、指定金融機関(みずほ銀行)の業務見直しに伴い、源泉所得税の収入日計日

が6月30日から7月6日頃に変更されることとなった。この際に、担当者が法令への理解不足から、本来の納期限である給与支給月の翌月10日(7月10日)ではなく、会計処理上、源泉所得税の払出処理が可能となる日(7月6日)の翌月10日(8月10日)であると誤認し、事務処理を行ってしまった。

⑵ 当該処理に関する決裁の過程で、7月10日納付分に、6月30日支給の期末・勤勉手当に係る源

泉所得税が含まれていないことに気づくことができなかった。

正直これを読んでもよく分かりませんでした。

ですので、練馬区に問合せをして確認すると、みずほ銀行の資金移動が2020年から以下のように変更になったのが原因ということです。

以前は、給与振込口座Aから6月支給の給与の振込の際に、源泉支払口座Bへ源泉所得税分が振り返られました。

口座Bで6月の日付けで入っているので、翌月の7月に源泉徴収の処理をすることが分かります。

しかし、システム変更後は、口座Bに源泉徴収分の金額が入ってくる時期が7月6日になりました。

7月に入ってくる源泉徴収という認識で担当者が処理すると、8月に納付することになります。

結果1ヶ月遅れが発生しています。

これが上記(1)での誤認が出てきた理由です。

見直す機会はあったか

みずほ銀行も、口座振替の時期が変わることを連絡しているようです。

ただし、処理する部署と連絡を受けた部署が異なりうまく連携がとれなかったようです。

経理をしている方であれば、言い訳では済まない結果に感じるでしょう。

今回賞与部分ですが、いつ支払った賞与をいつ納めたかを納税する際に書類に記載する必要があります。

また、給与所得から源泉徴収をいつ行っていつ納めたかの一覧を翌年1月に税務署に提出する機会があります。

これらの機会をうまく使えなかったことも一因です。

気づく機会がありますし、職員に過度な負担を強要しているとまではいえないでしょう。

賞与を4ヶ月とすると、源泉所得税の納付額が5倍の額になっているはずですし、その違いでどこかしら違和感を感じられるものです。

対策として

本件は、源泉徴収漏れを責めるためのものではなく、その追徴課税のおそろしさを伝えするためにまとめています。

練馬区だけでなく、他の市町村でも多かれ少なかれ出ているはずです。

企業においても、源泉徴収漏れでの指摘はあるでしょう。

というのも、遅れたかどうかの指摘が分かりやすいので、忘れてしまうと追徴されやすい税金だからです。

「源泉徴収を納める義務がうちにはない」ということを議論する争いさえあります。

では、対策としてどうするべきでしょう。

市町村側として

今回、職員は保険により追徴税をまかないます。

練馬区は、公務員の賠償保険に加入することを促しており、加入は任意ながら管理職の8割は入っているそうです。

源泉徴収漏れのようなものも補償されているので、他の市町村も積極的に加入するべきでしょう。

特に現金を扱う部署の方は、積極加入をするべきです。

1億円を補償してもらう場合でも、6,240円です。

それほど大きな金額ではないです。

一般事業会社でも補償してくれる保険があったら入りたい人がいるはず。

その意味では、公務員の方がきちんとリスクヘッジできます。

練馬区議の改善提案

練馬区議会議員の佐藤力 さまの案を拝見しました。

- みずほ銀行と協議し、源泉所得税の処理について、令和2年以前と同様の事務処理とし、源泉所得税の収入日計日を6月30日とするよう戻す。

- 源泉所得税に関するマニュアルを刷新し、根拠法令や実務処理の注意点などを明示する。

- 納税事務に係る年間スケジュールを担当部署内で共有するとともに、チェックシートを作成し、進捗状況を組織的に把握・管理することで、漏れや遅れが生じないようにする。

- 庁内で源泉徴収事務に従事する職員に向けて、年度当初に事務説明会を開催し、根拠法令や事務フローの周知を徹底する。

まず、1のみずほ銀行への訴えかけについては、市町村だけ特別扱いをするのかと考える経営者の不満が高まる気がします。同行から、別件でもこちらの処理を変えてほしいと言われた個人的経験もあり、システムを修正する上で、個別対応は難しいでしょう。

2・3が一番対策をしやすい方法です。これらを中心に精査する必要があります。銀行預金の額だけを基準にせずに、給与からの源泉徴収額について、別途部署間で報告するフローを入れるだけで十分な対応ができるはずです。

また、仮に納付が遅れても、1月に税務署へ報告する書類で確認もできるはずです。

まとめとして

不納付加算税は、以下のように発生するので、注意が必要な税金です。

- 遅れの「不納付加算税」は、基本的に遅れると発生する

- 税務署からの指摘で納税すれば税額の10%、自主的に納税すると5%が科される。

- ただし、以下の場合は免除される。

- 不納付加算税の金額が5千円未満の場合

- 源泉所得税の納付期限の前月から過去1年間に納付遅れがなく、かつ、納付期限から1月を経過する日までに納付した場合過去に延滞の前科がない

今回の練馬区の追徴課税を職員が負担する件については、ちまたでの感想ほどは公務員の負担は大きくないと考えます。しかし、公務員の方で、税金の納付に関わる方は公務員賠償責任保険に加入をしておくといいです。

一般企業の方も関わる方は注意が必要です。

正しい理解をもって納付期限に遅れることなく納付は着実にするようにしましょう